孙东指出股票配资平台下载,作为亚太区知名的智能语音和人工智能上市企业,科大讯飞一直是智能语音、认知人工智能、电脑视觉等核心前沿技术的领军企业,积极推动人工智能产品和行业应用落地,去年推出的“讯飞星火认知大模型”更广受业界的赞誉。

今天我们说说央行直接干预债券市场的事儿,其实央行和各个银行各个金融机构之间,不像我们想象的那么高大上的范儿,如果我们把它们当成人来解说一番,你会发现,就跟你办公室同事领导之间是一样的,一样的家长里短,一样的鸡零狗碎。

可有意思了。

持有债基理财的朋友们这几天会发现,自己的理财,净值回撤的有点厉害,有人可能忍不住就要赎回了。

债基回撤的一个重要原因就是央行直接下场干预债券市场了,用自媒体的说法就是央妈出手下场抓人了。

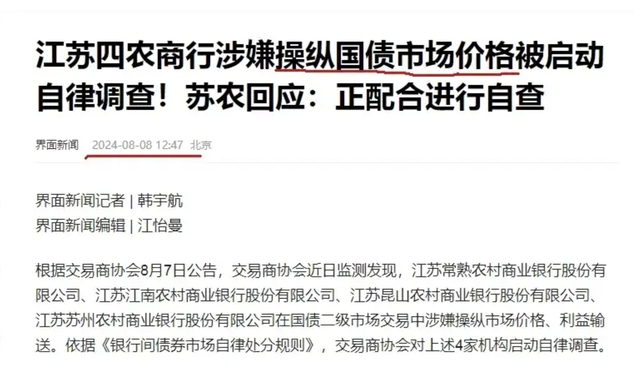

消息很多朋友应该都已经看到了,江苏四家农商行启动了自律调查。理由是涉嫌在国债二级市场当中操纵价格和利益输送。

其实这个罪名已经很大了,操纵价格利益输送,你听听,这罪名真是可以抓人的。现在说抓人,还可以看做是调侃,但是后续如果某些银行和机构还敢顶风上,那说不定就玩成真的了。

再加上市场传闻,债基的审批也被暂停了。意思就是不让你玩儿长期债券了。

有人就说,央行玩不起了,你应该用预期来引导市场,用市场行为来干预市场,但是你不能以行政行为直接干预市场啊!

这种说法对不对呢?还真是对的。央行以行政行为直接干预市场,事实上都已经违法了。违反的是《中国人民银行法》。这部法律是当年朱镕基总理亲自指导制定的,就是专门规范央行的行为的。

但是你要说这次央行违法了,那也不对。对四家农商行启动调查的并不是央行,而是交易商协会,这并不是央行行为,所以央行从明面上和程序上并不违法。

但是交易商协会听谁的呢?它为什么要调查这四家农商行呢?那我也不知道,也许是吃饱了撑的吧。

央行在七月初就借了上千亿的国债,用来砸盘,想把国债,特别是长期国债的价格砸下去,结果连个响声都没听到。这次又砸,结果大部分被这四家农商行给接盘了,还是没砸动。

你跟央行对着干,这已经不是分不清大小王的问题了,那央行脾气再好也得急眼。

现在问题就变成两个了,一个是央行为什么要把债券,特别是国债的价格砸下去?二是地方银行为什么跟央行对着干?

先说小的吧,地方银行的想法和苦衷。地方银行当然是非常清楚央行的意图的,但是架不住自己也要过日子,自己也有要完成的KPI。不买国债实在是没办法了。

我们老百姓想要买个国债那是难死了,往往是买不到的。这不奇怪。国债到了银行这一关,基本上就被包圆了。

居民和企业把钱存进银行,银行是要给利息的,这存款都是银行的成本,银行拿着都烫手,它必须马上把钱变成能产生收益的资产。

现在的经济情况大家都知道,往外贷款不好放,那就只能买债券了,特别是国债,因为它最安全,而且现在两个多点的收益率基本上能覆盖住成本。

我们老百姓的印象中都认为银行里的钱堆成山,其实是不对的,银行是没多少现金的,你刚把钱存银行,它反手就买成国债了。钱过夜银行都觉得烫手。

如果有大客户来贷款,那贷款利率肯定比国债高,银行会卖出国债做贷款,如果卖国债回款速度慢,就在银行间市场借点隔夜的钱支应一下。总得来说,银行手里是没有多少现金的,这是一般的操作。

如果是这样的操作,那央行肯定是不管的,这很正常。但是这次被调查的几家农商行,那就不正常了,我们说说不正常到哪儿了。

小银行比大银行要难得多,吸收存款利息高,它成本比大银行要高。而放出的贷款呢?利率高低先不说,关键是坏账率比大银行高,很多贷款收不回来啊。小银行要挣个钱,比大银行难多了。

面对种种不利的情况,小银行想走个偏门也就好理解了。在国债的偏门上,小银行买国债的目的与大银行是有本质不同的。

刚才我们说了,大银行买国债是兜底的,国债二点几的收益率能勉强覆盖住存款的成本,你就是赔,也无非是赔个运营的费用。家大业大的能撑住不到。

而小银行是剑走偏锋,因为国债二点几的收益率是覆盖不住它们的存款成本的,它必须得挣大钱才行。有人可能会想到,那就上杠杆,加杠杆买国债,这是很多财经媒体人的说法,杠杆危害大。

但其实这是不对的,因为杠杆也有利息成本,不比你的收益低多少,一圈下来收益不大风险不小。小银行可不傻,人家的账算的清楚着呢。

小银行赌的是国债价格继续上涨,人家要赚这个价格差呢。

理论很多人听着烦,我就拿数字给大家举例子。

比如现在十年期国债的票面利率是二点五,100元市场价格的国债,每年两块五的利息。反之,我把100元存银行,每年利息只有两块钱。

如果我脑子正常的话,我肯定选择国债,国债收益更高,而且比银行还安全,我就去买国债去了。

问题是不光我一个人脑子正常,大家脑子都正常,所以都去买国债了。结果是国债的价格必然会往上涨,涨到什么时候为止呢?100元的国债市场价涨到125元,这就基本上到头了。

你投入125元,每年收益两块五,实际收益率是2%,与银行利率持平。就没有什么人再去买国债了。

但是,我要说但是了,银行利率如果降到1个点呢?那么即使你花125块钱去买国债,是不是就又有赚头了,于是,脑子正常的人又一窝蜂地买国债去了,就又把国债的价格给推上去了。

按照刚才的算法,这一次国债的价格要涨到250块钱,才能与银行的收益持平。不再涨了。

但是,又但是了,万一银行的利息降到零呢?大家自己想象啊。

当然了,我刚才的算法只是为了大家好理解,理解一些国债价格和银行利息之间的关系就行了,你真要这样算,那肯定是不对的,因为国债到期了,还是给你面值一百的钱,实际上你看着当时的收益率是对的,事实上你是赔的。

那个计算比较复杂,我们举例子举复杂了就没意义了。大家只要明白,银行存款利率如果在下行的趋势中,那肯定是有助于债券价格上涨的。

小银行赌的就是这个,现在的银行利率,分明就是在下行的趋势当中,那么未来,国债的市场价格必涨。

小银行的账是这样算的,今天我100元买入国债,万一两年之后国债的价格涨到125,我就卖掉了。两年收益25%,平均年收益12.5%,美滋滋哦。

至于说第三年怎么办?凉拌,我反正是高升了,名利双收,两年后跟我有啥关系?洪水滔天吧。

有人说了,人家小银行这样做也没啥错啊,谁不为自己考虑?市场经济嘛,这样做好像也不违法。

确实不违法,不过我们可以继续设想下去。

全国有多少家中小银行呢?三千多家将近四千家,这还是最近几年合并后的数字。一家中小银行是这样想这样做的,那其他三千多家小银行也不是傻子啊。你能这样干,我为什么不能这么干?

这三千多家中小银行,体量加起来可不小啊,它们绝对有能力,就像我刚才假设的一样,把市场价100元的国债给买到125元的价位上。

那可真就洪水滔天了。

刚才用心听讲的朋友们都知道了,适当的债券收益率事实上充当的是银行的安全垫的作用。而且主要是大银行的安全垫。

中小银行把债券价格炒上去了,那大银行再牛逼,不也得按照炒上去的价格买吗?

怎么?别人买125,你能买到100的?大银行也不敢做这美梦。

本来,大银行100元买国债,每年收两块五的利息,二点五的收益率基本能覆盖存款成本。现在你逼的大银行也得掏125买国债,收益率降到了两个点,那么大银行是不是就撑不住了?

是不是闻到了金融风险的味道了?

现在,大家知道央行为什么急眼了吧?全国的二十多家大中型银行,那可是央行的基本盘,是命根子,无论如何都是不能出事的。

那几家小银行其实动的是央行的基本盘,大银行的安全垫有可能被抽薄了,大银行摔下来会被摔稀碎的。

最近大家可能也看了不少这样的解读,有些博主的意见是央行想要把资金从债市驱赶到股市里,这样的观点当然也是对的,不过我们应该更深层次地想一想。

其实说白了,股市跟央行有鸡毛的关系呀?股市分明是金融监管局的职责嘛,央行最多是个配合。为了配合金融监管局,央行能冒着违法的风险下场掀桌子抓人?好像有点不至于。

只有说动了央行自身的利益,央行才会大动肝火,这才说得通嘛。

最后,有人可能要关心自己持有的债基,这个我不做评论啊,我自己的理解是这样的:现在的国债收益率还在两个点左右,偏差并不大,央行这次算是及时出手纠偏,还没有到矫枉过正的程度。

大家自己的理财自己看着办,想赎回就赎回,想继续持有就继续。总得来说,债基还是比较稳定的,中短债的问题还不算大。当然了,你首先得了解你持有的债基,别持有一堆垃圾企业债就行。

好了,今天的节目就到这儿股票配资平台下载,欢迎大家批评指正!